1 Kasım 2024 tarihinde yayımlanan 176 no.lu Vergi Usul Kanunu (VUK) Sirkülerinin 2. bölümünde, stokların düzeltilmesinde kullanılabilecek basit ortalama yöntemi formülüne yönelik değerlendirme İdare ile özel sektör arasında önemli görüş ayrılığına neden olmuştur.

Sirkülerde “Bir önceki geçici vergi dönemi” ifadesi yeniden yorumlanarak, stokların düzeltilmesinde kullanılabilecek basit ortalama yöntemindeki katsayıların doğru hesaplanabilmesi için söz konusu formülde enflasyon düzeltmesinin uygulanmadığı geçici vergi dönem sonundaki fiyat endeksi (Yİ-ÜFE) yerine, enflasyon düzeltmesinin uygulandığı en son geçici vergi dönemi ya da hesap dönemi sonundaki fiyat endeksinin (Yİ-ÜFE) dikkate alınması gerektiği ifade edilmiştir.

Buna göre, 2024 yılının ikinci geçici vergi döneminde enflasyon düzeltmesi uygulayacak olan mükelleflerin söz konusu formülde Aralık/2023 dönemine ait Yİ-ÜFE endeksini kullanacakları, üçüncü geçici vergi döneminde ise Haziran/2024 dönemine ait Yİ-ÜFE endeksini dikkate alacakları belirtilmiştir.

Verilen Görüş VUK 555 sıra no.lu Tebliğe aykırı mı?

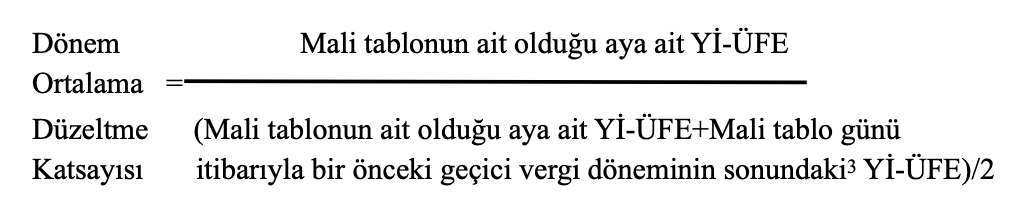

Vergi Usul Kanunu’nun mükerrer 298’inci maddesinin (A) fıkrasının (2-h) bendinde, basit ortalama yönteminin; gelir tablosu kalemleri ile stokların düzeltmede esas alınacak tarihlere bağlı kalınmaksızın dönem ortalama düzeltme katsayısı ile çarpılması suretiyle enflasyon düzeltmesine tâbi tutulmasını ifade ettiği hüküm altına alınmıştır.

555 sıra no.lu VUK Tebliği’nin 18’inci maddesinde, “Basit Ortalama Yöntemi” tanımlanmış ve tanıma uygun olarak 31.12.2023 tarihinde yapılacak düzeltmeye dair aşağıdaki formüle yer verilmiştir.

1 Ocak-30 Eylül 3. Geçici Vergi Dönemi

Buna göre, dönem ortalama düzeltme katsayısının hesabında enflasyon düzeltmesi uygulanıp uygulanmadığından bağımsız olarak bir önceki geçici vergi dönemi sonundaki fiyat endeksinin dikkate alınacağı belirtilmiş, 31.12.2023 tarihinde yapılacak düzeltme işleminde dönem ortalama düzeltme katsayısının belirlenmesinde, enflasyon düzeltmesi uygulanmamış olan 3. geçici vergilendirme dönemine ait Yİ-ÜFE dikkate alınmıştır.

Stokların düzeltilmesinde gerçek yöntemlerin yanı sıra toplulaştırılmış yöntemlerin kullanılması mümkün olup, stok devir hızı yönteminden farklı olarak basit ortalama yönteminde üç ayın ortalaması alınarak stokların ortalama 45 günlük olduğu varsayılmaktadır. Nitekim basit ortalama yönteminde stokların daha uzun süreden geldiği dikkate alınmış olsaydı, paydada iki dönemin ortalaması yerine, bir önceki geçici vergilendirme döneminin Yİ-ÜFE değeri dikkate alınırdı.

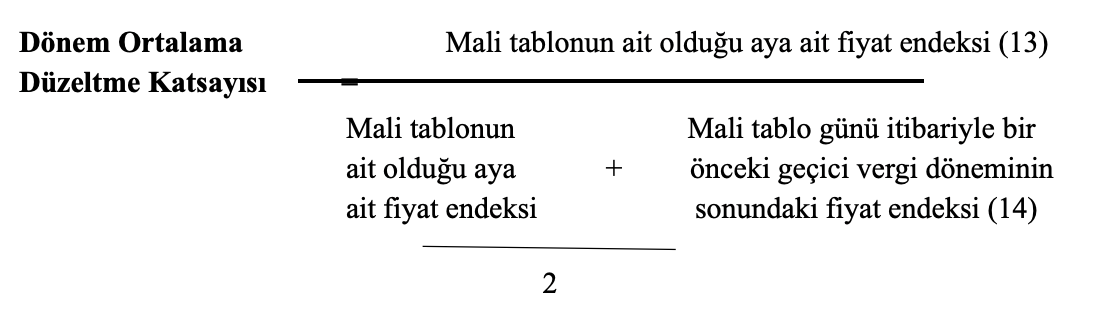

Tebliğin 37 nci maddesinde, 2024 hesap dönemi ve sonraki dönemlere ilişkin uygulanacak “Basit ortalama yöntemi” tanımlanmış ve tanıma uygun olarak aşağıdaki formüle yer verilmiştir.

Birinci geçici vergi dönemine ilişkin yapılıyorsa bir önceki hesap dönemi sonu dikkate alınır.

Tebliğde, hesap dönemi takvim yılı olanlarda, 31.12.2024 tarihli bilançoda yer alan stokların düzeltilmesinde kullanılacak düzeltme katsayısının, 2024 yılının Aralık ayına ilişkin Yİ-ÜFE’nin, bu endeks ile bir önceki geçici vergi döneminin sonundaki (Eylül 2024) Yİ-ÜFE toplamının ikiye bölünmesi sonucu bulunan endekse bölünmesiyle elde edilen dönem ortalama düzeltme katsayısı olduğu, düzeltmeye esas tutar olarak da 31.12.2024 tarihli bilançoda yer alan stoklara ait değerlerin esas alınacağı belirtilmiştir.

Buna göre, 31.12.2024 tarihli bilançoda yer alan stokların düzeltilmesinde kullanılacak düzeltme katsayısının hesabında, bir önceki geçici vergi döneminin sonundaki (Eylül 2024) Yİ-ÜFE toplamının ikiye bölünmesi sonucu bulunan endeks dikkate alınmıştır.

2004 uygulamasına ilişkin 338 sıra no.lu VUK Tebliği’nde yer alan örnek

2024 yılında olduğu gibi 2004 yılında da birinci geçici de enflasyon düzeltmesi uygulanmamıştır. Konuya ilişkin olarak 07.04.2004 tarih ve (4) numaralı Vergi Usul Kanunu Sirkülerinde, 2004 yılının ilk geçici vergi döneminin sonu itibarıyla enflasyon düzeltmesi yapılmayacağı belirtilmiştir. 06.07.2004 tarih ve (6) numaralı Sirkülerde ise ikinci geçici vergi döneminin sonu itibarıyla enflasyon düzeltmesi yapılacağı belirtilmiştir.

2004 yılı enflasyon düzeltmesine ilişkin 13.08.2004 tarih ve 338 sıra no.lu VUK Tebliğinde basit ortalama yönteminin hesabında hangi fiyat endeksinin dikkate alınacağı aşağıdaki örnekle açıkça ortaya koyulmuştur.

Örnek: Perakende hazır giyim ürünleri satışı ile iştigal eden ve 31.12.2003 tarihli dönem sonu bilançosunu enflasyon düzeltmesine tabi tutmuş olan (F) Limited Şirketinin 30.6.2004 tarihli bilançosunda stok mevcudu 20.000.000.000 TL. olarak görünmektedir. İşletme sahipleri, 30.6.2004 tarihli bilançoyu düzeltirken bilançoda görünen stokların düzeltmeye esas tarih ve tutarlarını tespit etmekte zorlanmış bu nedenle stoklarını toplulaştırılmış yöntemlerden basit ortalama yöntemini tercih etmek suretiyle düzeltmeye karar vermişlerdir.

Bu yönteme göre düzeltilmiş stok değerleri aşağıdaki şekilde bulunacaktır.

Dönem Ortalama Düzeltme Katsayısı (A) = 7982,7 / [(7982,7 + 7862,2) / 2] = 1,0076

Düzeltmeye Esas Tutar (B) = 20.000.000.000 TL.

Düzeltilmiş Tutar (A x B) = 20.152.000.000 TL.dır.

(13) Bilançonun ait olduğu Haziran 2004 ayına ait TEFE: 7982,7

(14) Mart 2004 ayına ait TEFE: 7862,2

Yukarıda yer verilen örnekte görüleceği üzere, 2024 yılında olduğu gibi 2004 yılı ilk geçici vergilendirme döneminde enflasyon düzeltmesi uygulanmadığı senaryoda ikinci geçici vergilendirme döneminde basit ortalama yönteminin uygulamasına ilişkin olarak açıkça Mart 2004 ayına ait TEFE: 7862,2 dikkate alınmıştır. 2004 uygulamasına ilişkin birebir aynı durumda Mart 2004 ayına ait TEFE dikkate alınmış olduğundan, Sirküler ile verilen görüş, 338 sıra no.lu VUK Tebliğine de aykırılık oluşturmaktadır.

Ulaşılan sonuç

176 nolu VUK sirkülerinin basit ortalama düzeltme katsayısına ilişkin değerlendirmesi;

– 555 sıra no.lu VUK Tebliği’nde yer verilen dönem ortalama düzeltme katsayısının hesabında enflasyon düzeltmesi uygulanıp uygulanmadığından bağımsız olarak bir önceki geçici vergi döneminin sonundaki fiyat endeksinin dikkate alınacağı düzenlemesine,

– 31.12.2023 tarihinde yapılacak düzeltme işleminde dönem ortalama düzeltme katsayısının belirlenmesinde, enflasyon düzeltmesi uygulanmamış olan 3. geçici vergilendirme dönemi Yİ-ÜFE nin dikkate alındığı formüle,

– 31.12.2024 tarihli bilançoda yer alan stokların düzeltilmesinde kullanılacak düzeltme katsayısının hesabında, bir önceki geçici vergi döneminin sonundaki (Eylül 2024) Yİ-ÜFE nin dikkate alındığı formüle

aykırılık oluşturmaktadır. Görüşün aynı zamanda 338 sıra no.lu VUK Tebliğinde yukarıda detayları ile verilen örneğe de aykırı olduğu görülmektedir.

Sonuç olarak, 176 no.lu VUK Sirkülerinde basit ortalama yöntemine ilişkin verilen görüş, aynı tanım ve formüle yer verilen 555 sıra no.lu ve 338 sıra no.lu VUK Tebliğlerine aykırılık oluşturduğundan, 2024 ikinci geçici vergilendirme döneminde basit ortalama hesabında ilk geçici vergi dönem sonundaki fiyat endeksinin Mart/2024 (Yİ-ÜFE) dikkate alınması gerektiği açıktır.

176 No.lu VUK Sirkülerinde Yer Alan Görüş Geri Alınabilir mi?

Uygulamada, Basit Ortalama Yönteminin hesabında Mart/2024 Yİ-ÜFE dikkate alınmış, muhasebe programları dahi buna göre oluşturulmuştur. Nitekim yukarıda yer verdiğim Tebliğ düzenlemelerine göre de Mart/2024 Yİ-ÜFE nin dikkate alınması gerekmektedir. Bu kapsamda başlanılması beklenen vergi incelemelerinde hemen hemen tüm işletmeler nezdinde haksız olduğunu düşündüğümüz ihtilaflar ortaya çıkacağından, İdarenin 176 no.lu VUK sirkülerindeki görüşünü değiştirmesinin yerinde olacağını düşünüyorum.