TÜİK Ekim enflasyonunu açıkladı: Yıllık olarak yüzde 48,6, aylık olarak ise yüzde 2,88. İstanbul Ticaret Odası (İTO) ise İstanbul Ücretliler Geçinme Endeksi ile ölçülen yıllık enflasyonun yüzde 59,1 aylık enflasyonun ise yüzde 3,6 olduğunu geride bıraktığımız hafta sonunda duyurmuştu. TÜİK, mevsim hareketlerinden arındırılmış enflasyonu açıkladığında, açıklanan değerin yüzde 2,88’in altında kalacağını göreceğiz. Muhtemelen yüzde 2’nin az üzerinde olacak. Merkez Bankası’nın istediği yüzde 1,5 düzeyine düşmese de çok da yüksek olmayacak.

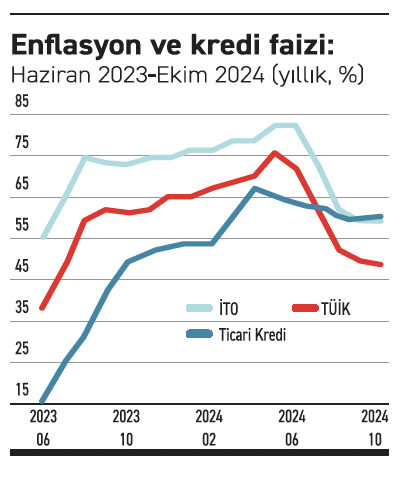

Hem İTO hem de TÜİK enflasyon değerleri mevcut eksik ekonomi programının uygulanmaya başlandığı Haziran 2023’teki değerlerinin oldukça üzerindeler. O tarihte TÜİK’in açıkladığı yıllık enflasyon yüzde 38,2, İTO’nun açıkladığı ise yüzde 55,2 düzeylerindeydi. Grafik, Haziran 2023’ten bu yana her iki enflasyondaki hareketleri ve yıllık ticari kredi faizinin gelişimini birlikte gösteriyor.

Neden böyle oldu? İki temel neden var. Birinci neden, programın temelde faiz artışı ile kredi miktar sınırlamalarına dayanması. Bir ölçüde de bütçe açığının tehlikeli boyutlara çıkmasını engelleyen önlemler alındı. Ama bütçeye gelen yükü artıran ihale yasası değiştirilmedi. Yüksek gelir gruplarından alınan vergi artırılmadı. Kamı Özel İşbirliği (KÖİ) projelerinde verilen yüksek gelir garantilerine yol açan yapılabilirlik raporları ile ihaleler mercek altına alınmadı. Programın yarıda kesileceğine ilişkin şüpheleri azaltan adımlar atılmadı: Mesela, Merkez Bankası Başkanı’nın her istenildiğinde görevden alınmasını sağlayan kararname kaldırılmadı. TÜİK’in açıkladığı istatistiklere güveni artıracak bir yapısal değişiklik yapılmadı. Daha temelde ise adil ve hızlı çalışan bir hukuk sisteminin oluşturulması düşünülmedi bile.

İkincisi, politika faizi oldukça kademeli bir biçimde yükseltildi. Haziran 2023’te yüzde 8,5’ten yüzde 15’e çıkarıldı. 2023’ün sonraki her PPK toplantısında faiz artışı oldu. Aralık toplantısında ise yüzde 42,5’e çıkarıldı. Politika faizi şu andaki yüzde 50 düzeyine ise Mart 2024 toplantısında geldi: Çok geç. Üstelik bu dönemin önemli bir kısmında Merkez Bankası swap ihaleleri ile bankalardan geçici olarak döviz aldı karşılığında onlara TL verdi. Bu ihalelerde ortaya çıkan faiz üç aya kadar geçerli olduğu için politika faizinin oldukça altında kalabildi. Sonuçta kredi faizleri de çok kademeli biçimde arttı. Grafikte ticari kredi faizinin enflasyonla mücadele açısından gerekli olan düzeylere ancak 2024’ün bahar aylarında ulaştığı açık biçimde görülüyor. Özellikle program başladıktan sonraki ilk aylarda kur müthiş sıçradı, elbette beraberinde enflasyon da. Politika faizi bu kadar zamana yayılmadan birkaç toplantıda yükseltilseydi ne enflasyon ve kur o kadar sıçrayacaktı ne de daha sonra o kadar yüksek kredi faizlerine gerek kalacaktı.

Yine de şunu belirtmek gerekiyor. Yarıda kesilmezse, bu oldukça eksik programla bile, bundan sonra yıllık enflasyonun son aylardaki düşme eğilimini sürdüreceğini göreceğiz. Ne var ki, 2025 sonunda yıllık enflasyon, OVP tahmininin belirgin biçimde üzerinde gerçekleşecek. Üstelik büyük ihtimalle programın eksiklerini gidermeye yönelik bir adım atılmadığı için, enflasyondaki düşüş büyük ölçüde çalışanların ve emeklilerin gelirlerini enflasyona karşı yenik düşürerek sağlanacak.